金融不良资产评估是指对银行或其他金融机构所持有的不良资产进行评估和估值的过程。不良资产是指那些可能无法按时兑付本息的贷款、债券或其他金融资产。评估不良资产的目的是为了确定其真实价值,为金融机构制定合...

手机扫码免费下载

纠错留言#国策视点||浅析金融不良资产评估简介

金融不良资产评估是指对银行或其他金融机构所持有的不良资产进行评估和估值的过程。不良资产是指那些可能无法按时兑付本息的贷款、债券或其他金融资产。评估不良资产的目的是为了确定其真实价值,为金融机构制定合理的风险防控措施提供参考。

一、评估目的与重要性

金融不良资产评估是金融机构进行风险管理和风险控制的重要手段。通过评估,金融机构能够更准确地了解不良资产的实际价值,进而制定更加科学合理的处置策略,以减少损失并优化资产结构。

二、金融不良资产评估业务分类

根据《金融不良资产评估指导意见》(中评协(2017)52号),金融不良资产评估业务分为价值评估业务和价值分析业务,具体如下:

(一)价值评估业务:这种方法要求注册资产评估师根据委托方的要求,对金融不良资产在基准日的价值进行分析、估算并形成专业意见。这包括对可以实施必要评估程序的金融不良资产进行价值评估。

(二)价值分析业务:对于无法实施必要评估程序的金融不良资产,价值分析业务是指注册资产评估师根据委托方的要求,对这类资产在基准日的价值或价值可实现程度进行分析、估算并形成专业意见。

三、评估方法

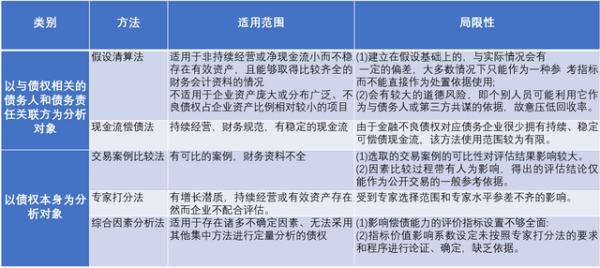

债权资产价值分析是对债权资产在基准日特定目的下的价值或者价值可实现程度进行分析、估算并形成专业意见的行为或过程。其分析方法主要基于两种途径:一种是以与债权相关的债务人和债务责任关联方为分析对象,包括假设清算法、现金流偿债法等;另一种是以债权本身为分析对象,包括交易案例比较法、专家打分法和综合因素分析法等,如下表:

四、各方法的运用条件

(一)交易案例比较法

1、适用范围与使用条件

在评估对象财务资料严重缺失的情况下,债权所有人想了解该债权的内在价值是一个很大的难题,交易案例比较法就是站在这个角度力争给委托人一个恰当的参考意见。但该方法的使用,要假设存在一个比较完备的金融不良资产交易市场。

2、基本评估程序

(1)对债权资产进行定性分析。通过分析资料,确定影响债权资产价值的各种因素。

(2)选择交易案例。选择3个以上(含3个)债权形态、债务人性质和行业、交易条件相近的债权资产处置案例作为参照。

(3)在分析对象和参照物之间进行比较因素调整。

比较因素包括但不限于:债权情况(包括贷款时间、本息结构、剥离形态等),债务人情况(包括行业、性质、规模、地域等),不良资产的市场状况,交易情况(处置方式、交易批量、交易时间、交易动机等)。交易案例样本比较多时,可以通过统计分析方法确定主要比较因素,剔除影响较弱的因素。

(4)指标差异比较、量化。为避免差距过大,在设计调整分值的时候,均保留一个基础分值,然后按类别归类打分。

(5)合理分析估测债权资产价值。将交易案例的债权回收比例分别除以其对应的分值,得出评估对象的3个以上参照比例,然后根据参照物与评估对象的相似程度,取其不同的权重进行加权,最后得出债权的分值价值。

3、交易案例比较法的局限性

(1)案例的选取。不同案例对评估结果影响较大。

(2)案例的因素比较过程带有人为影响。鉴于此,利用此材料得出的评估结论仅能作为公开交易的一般参考依据。

(二)专家打分法

1、基本思路

专家打分法是指通过匿名方式征询有关专家的意见,对专家意见进行统计、处理、分析和归纳,客观地综合多数专家经验与主观判断,对大量难以采用技术方法进行定量分析的因素做出合理估算,经过多轮意见征询、反馈和调整后,对债权价值和价值可实现程度进行分析的方法。

2、适用范围

专家打分法适用于存在诸多不确定因素、采用其他方法难以进行定量分析的债权。但是该方法的运用会受到专家选择范围和专家水平参差不齐的影响。

3、基本评估程序

(1)选择专家;

(2)确定影响债权价值的因素,设计价值分析对象征询意见表;

(3)向专家提供债权背景资料,以匿名方式征询专家意见;

(4)对专家意见进行分析汇总,将统计结果反馈给专家;

(5)专家根据反馈结果修正自己的意见;

(6)经过多轮匿名征询和意见反馈,形成最终分析结论。

4、主要操作问题

(1)选择专家。可以在公司内部也可以在公司外部选择,人数以15人左右为宜。各领域的专家对债权的价值应基本有同等的发言权。

(2)设计评或测定对象意见表。

(3)专家征询、信息反馈和轮询。

5、可选择的具体方法

(1)因素权重法

因素权重法评估的基本步骤是:

①应用专家打分法选定债权价值影响因素;

②测定因素影响权重价值的权重;

③计算待估债权影响分值;

④将∑因素分值x因素权重折算为单个债权的折扣比例(债权价值)。

(2)直接测定法

由专家直接分析、判断、填写单个债权价值,由德尔菲法程序得到单个债权的评估值

6、使用专家打分法应当注意的问题

(1)选取的专家应当熟悉不良资产市场状况,有较高权威性和代表性,人数应当适当;

(2)对影响债权价值的每项因素的权重及分值均应当向专家征询意见;

(3)多轮打分后统计方差如果不能趋于合理,应当慎重使用专家打分法结论。

(三)综合因素分析法

1、基本思路

综合因素分析法指收集债务人相关财务资料和产权资料,通过收集抵押物相应产权资料,结合对债务人和债务责任关联方资产状况、财务状况和经营状况的调查情况及搜集的各种对债权价值进行判断的信息材料对债务人以及特定债权进行综合分析后做出价值判断,以此确定债权潜在价值的一种分析方法。

2、适用范围

此方法主要适用于存在诸多不确定因素、无法采用其他集中方法进行定量分析的债权。

3、具体分析过程

(1)根据信贷档案资料确认抵押物,搜集、分析调查资料并查勘现场,经测算分析得出抵押物优先受偿债权价值;

(2)对主债权人偿债能力从多方面进行分析,得出一般受偿债权价值;

(3)对担保人偿债能力从多方面进行分析,得出保证受偿债权价值;

(4)预计债权回金额=优先受偿债权值+一般受偿债权价值+保证受偿债权价值。

注意:该方法采用了假设清算法、现金流偿债法的分析途径,以与债权相关的债务人和债务责任关联方为分析范围。对抵质押物、债务人、担保人的偿债能力分析时又采用了专家打分法。核心是确定抵质押物的偿债系数,债务人和担保人的偿债能力系数。

4、综合因素分析法的局限性

(1)影响偿债能力的评价指标设置不够全面;

(2)指标价值影响系数设定未按照专家打分法的要求和程序进行论证、确定,缺乏依据。

(国策成都分公司 岳群)

(转自:国策评估)

评论列表 (0)